Cartão RMC

O que é?

O que é Cartão RMC?

Se você é um indivíduo aposentado e tem interesse em solicitar um empréstimo consignado, é importante que compreenda o que é e como funciona o cartão de crédito que utiliza a Reserva de Margem Consignável (RMC).

Entretanto, antes de efetuar a contratação deste tipo de empréstimo, é fundamental que esteja ciente de alguns aspectos relevantes, a fim de se precaver e obter informações completas sobre o assunto.

Isso é especialmente importante porque a prática de fraudes e golpes relacionados ao cartão de crédito da RMC é muito comum.

Portanto, para entender completamente o assunto, continue lendo este conteúdo.

A seguir, esclarecerei suas principais dúvidas e abordar os seguintes pontos:

Como Funciona o Cartão RMC?

A Reserva de Margem Consignável (RMC) é uma linha de crédito oferecida pelos bancos na forma de um cartão de crédito consignado, com taxas de juros mais vantajosas do que as praticadas em empréstimos consignados tradicionais.

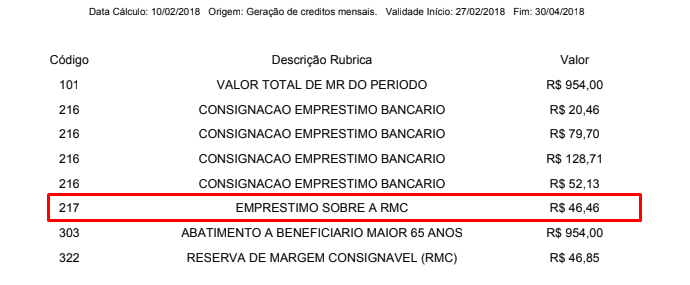

Em termos práticos, a RMC disponibiliza um valor pré-aprovado que é concedido ao cliente, simulando o valor total da fatura do cartão de crédito. Os gastos realizados com o cartão são descontados diretamente do benefício previdenciário do segurado ou da folha de pagamento do trabalhador.

Porém, caso o titular do cartão RMC não pague o valor integral da fatura no mês seguinte, a quantia será descontada de seu benefício ou folha de pagamento, como se fosse o pagamento mínimo da fatura do cartão.

É válido ressaltar que há a incidência de juros mensais sobre o valor total do cartão de crédito, os quais são mantidos até que o cliente efetue o pagamento completo da fatura.

Exemplificando

Imagine o seguinte exemplo: Tício é um cidadão aposentado do INSS e está interessado em contratar um empréstimo consignado.

Ao buscar uma instituição bancária para contratar um empréstimo consignado comum, o banco informará a taxa de juros e o prazo final, que pode variar entre 60, 72 ou 84 parcelas.

Por outro lado, se Tício escolher contratar um cartão de crédito da Reserva de Margem Consignável (RMC) e não efetuar o pagamento integral da fatura no mês seguinte à contratação, ele terá que arcar com juros sobre o valor total da fatura.

Ao contrário do empréstimo consignado comum, não há uma data de vencimento para a cobrança de juros, já que o desconto é realizado mensalmente no benefício de Tício como se fosse o pagamento mínimo da fatura do cartão de crédito consignado. É importante destacar que os juros são cobrados enquanto a fatura não for quitada integralmente.

Isso significa que a cobrança de juros será gerada em todos os meses seguintes, uma vez que Tício contratou um cartão de crédito da RMC e não tinha em mãos o valor completo de pagamento no mês subsequente ao da contratação.

Importante destacar que o benefício previdenciário de Tício, seja sua aposentadoria ou pensão, estará fadado a cumprir com as prestações e juros do cartão de crédito RMC, sem um prazo de fim para a cobrança.

Quem pode contratar o cartão RMC?

O empréstimo consignado é uma modalidade de crédito em que as parcelas são descontadas diretamente na folha de pagamento ou no benefício previdenciário do contratante. Por isso, é considerado uma forma mais segura e com juros mais baixos do que outras modalidades de crédito.

Nisso, o cartão RMC é uma das opções de empréstimo consignado disponíveis no mercado. Ele é oferecido pelos bancos e funciona como um cartão de crédito consignado, em que o valor das compras é descontado diretamente no benefício previdenciário do contratante.

Geralmente, as pessoas que têm interesse nessa modalidade são aposentados, militares, pensionistas, servidores públicos, trabalhadores com anotação na carteira e beneficiários do BPC/LOAS.

Para contratar o cartão RMC, é necessário que o contratante seja um dos seis tipos de pessoas mencionados anteriormente. Além disso, é importante que o contratante esteja ciente de todas as condições e taxas envolvidas na contratação do cartão RMC, para evitar fraudes e golpes comuns nessa modalidade de empréstimo.

Margem de crédito consignado

Para os operários regidos pela Consolidação das Leis do Trabalho (CLT), com registro na Carteira de Trabalho e Previdência Social (CTPS), a margem disponível para contratação do cartão de crédito consignado é de até 40% do salário, mas somente 5% dessa margem é destinada especificamente para o cartão de crédito.

Os indivíduos que recebem aposentadorias e pensões pelo Regime Geral de Previdência Social (RGPS), bem como aqueles que recebem o Benefício de Prestação Continuada (BPC), possuem uma margem de até 45% para contratar empréstimos consignados.

Contudo, é importante ressaltar que essa margem não é exclusiva para o cartão de crédito consignado, o qual tem um limite máximo de 5% dentro desses 45% de margem.

De que forma um advogado pode ajudar?

Um advogado pode ajudar nesse processo de diversas formas. Em primeiro lugar, ele pode orientar o cliente sobre as opções de empréstimo consignado disponíveis no mercado, esclarecendo as diferenças entre as diversas modalidades de crédito e as particularidades de cada uma.

Além disso, o advogado pode auxiliar o cliente na escolha da melhor instituição financeira para a contratação do empréstimo, analisando as taxas de juros e as condições de pagamento oferecidas.

Outra forma pela qual o advogado pode ajudar é orientando o cliente sobre seus direitos e deveres no momento da contratação do empréstimo consignado, garantindo que ele esteja plenamente informado sobre os termos do contrato e que sua decisão seja tomada de forma consciente e esclarecida.

Por fim, em caso de problemas com a instituição financeira ou com o processo de contratação do empréstimo consignado, o advogado pode atuar na defesa dos interesses do cliente, buscando a reparação de eventuais prejuízos e a solução de conflitos de forma rápida e eficiente.

É caro entrar com a ação de cancelamento?

Nossos leitores afirmam que eles pagaram para um escritório de advocacia conceituado no Brasil o valor de R$600,00 parcelados em 6 parcelas de R$100,00.

Neste tipo de ação o aposentado e pensionista pode receber todo o valor pago errado, em dobro, e ainda uma indenização de até 15 mil reais por danos morais. Teve um leitor que afirmou que recebeu um valor de R$13.521,59 e a ação demorou 13 meses no total.

Onde posso procurar ajuda para cancelar meu RMC?

Nosso portal pediu ajuda para um escritório de advocacia especializado em direito bancário.

Todos os clientes que contactarem com o escritório parceiro vão ter acesso a um advogado especializado para tirar todas as suas dúvidas.